曾经,充电慢、续航短是公认的纯电动车一大痛点,如今,随着技术的突破,充电时间及续航里程都有着明显的改善。

而作为纯电动车补能的重要环节,充电桩自然成为了行业发展的焦点。尤其是随着充电桩建设被纳入“新基建”七大重点领域,一直增长乏力的充电设施行业随即迎来了发展的风口。

充电桩的热捧:

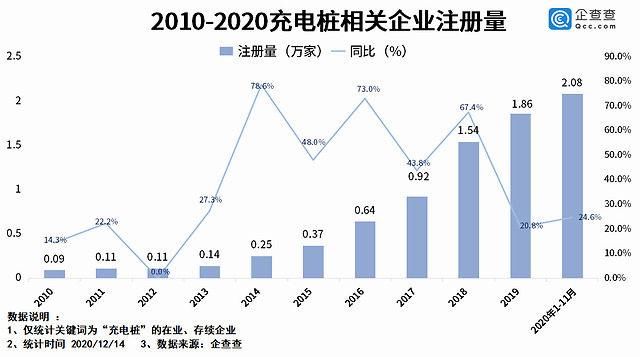

国内充电桩相关企业达到8.9万家

自7月份迎来今年销量首次转正后,新能源汽车已连续多月呈现爆发式增长。在刚刚过去的11月,据乘联会的最新数据显示,国内新能源乘用车批发销量18.0万辆,同比增长128.6%,环比10月增长24.8%。其中,纯电动的批发销量15.0万辆,同比增长122.3%。

乘联会还预测,2020年全年预计新能源销量为126万辆,2021年新能源车市进入高速增长周期,预计市场规模约为170万辆,其中乘用车150万辆。

伴随着国内新能源车市场的不断壮大,近几年,国内新能源基础建设也在高速推进中,这其中,充电桩行业更是重中之重。马拉车市从企查查了解到的数据显示,截至2020年12月14日,国内与“充电桩”相关的在业、存续企业多达8.9万家。

从分布地区看,广东可谓是国内充电桩相关企业的大省,截至目前,广东省共有1.47万家相关企业。排名第二的是江苏省,不过与广东省相比,江苏省的充电桩相关企业数量要少一半,有0.73万家。此外,山东、河南、湖南也都是充电桩相关企业的聚集地,区域内的相关企业都超过了5000千家。

充电桩的冷遇:

增速放缓,缺口依然很大

自从今年充电桩业务被纳入“新基建”,其热潮便席卷全国,成为了众所关注的风口。然而从近年来的数据可见,被视作集中爆发年份的2020年并未出现预估中的热闹场景,而我国的充电桩缺口依然很大,某种程度上来看显然陷入了冷遇。

目前我国充电桩建设远不足政府规划提出的2020年建成500万个充电桩、车桩比1:1的水平,也亟待跳跃式发展。

据中国充电联盟发布的最新数据显示,截止2020年11月,全国充电基础设施累计数量为153.9万台,同比增加31.1%。其中,11月比10月公共充电桩增加2.9万台,11月同比增长40.3%。从2019年12月到2020年11月,月均新增公共类充电桩约1.7万台。

从2020年充电基础设施增长情况来看,虽然近月增量有所回升,但由于公共充电基础设施上半年增量不高,且随车配建充电设施依然较少,截至11月同比依然下降30.0%。

其实,近年来国内充电桩一直处于增速放缓的状态。

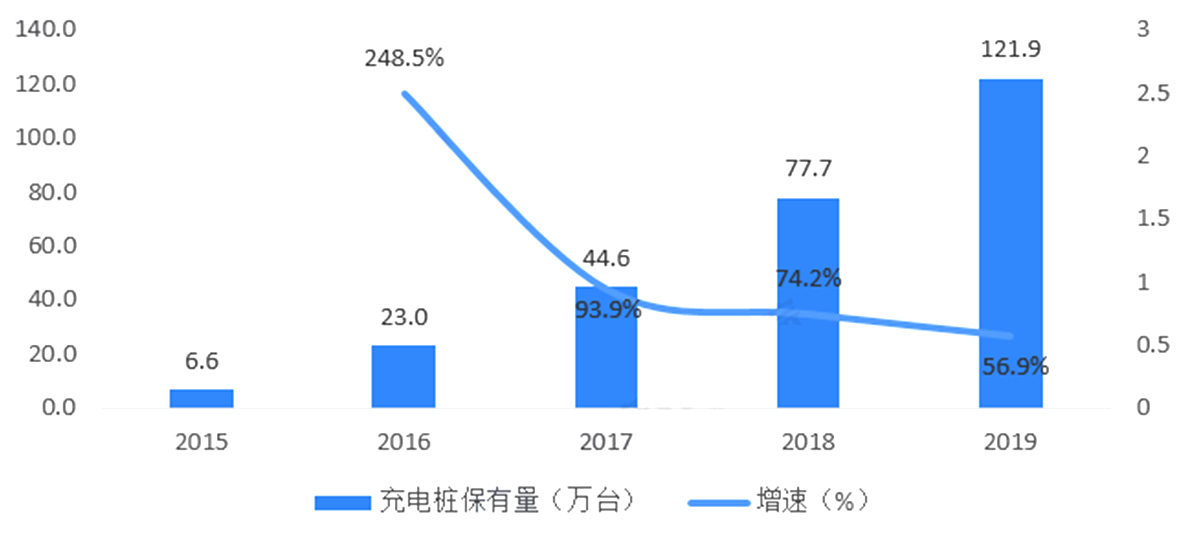

据中投产业研究院发布的《2020-2024年中国充电桩行业深度调研及投资前景预测报告》指出,2015-2019年期间我国充电桩保有量总体呈逐年增长态势。虽然保有量在增加,但增速却一直在放缓。

2016年,充电桩增速达到了惊人的248.5%,而到了2017年,充电桩增速仅为93.9%,此后便是一路放缓。

除了增速放缓,充电桩行业的现状也并不可观。由于建设及运营成本高、运营模式单一、回报周期长等诸多因素,当前充电桩运营企业普遍遭遇盈利难题。

近期,充电桩变成了“僵尸”桩更是引发了广泛热议。在前期规划布局时,部分充电场站由于没有考虑当地实际充电需求,导致场站建设好后无人使用,逐渐遭到废弃。

不过虽然充电桩增速放缓以及当下面临的问题依旧很多,但未来仍然可期。也正是因为新能源汽车销量增长以及我国的充电桩缺口依然很大,所以才会涌现出那么多相关企业入局。

马曰:

充电基础设施建设作为新能源汽车行业发展重要的一环,被纳入新基建后,在国家和地方政策的鼓励与推动下,正日益成为各路资本争相布局的新蓝海。但即便如此,资本入局也依然持谨慎的态度。

早期受红利刺激,部分企业为了领取高额财政补贴,无视实际使用场景,先将充电桩建起来再说,造成资源分配不均,一定程度上影响了行业的有序性和健康性,最终让行业陷入“野蛮生长”的无序状况。随着市场竞争的加剧,毫无疑问,行业将迎来新一轮的“洗牌”。

发表评论 取消回复